不动产投资信托基金(REITs)是什么?

REITs到底是什么,有什么用?

一、概念

REITs(Real Estate Investment Trusts,即不动产投资信托基金),是以发行收益凭证的方式募集资金,以能够产生相对稳定收益的不动产为主要投资标的,由专门机构进行投资管理,并将收益分配给投资者的一种信托基金。

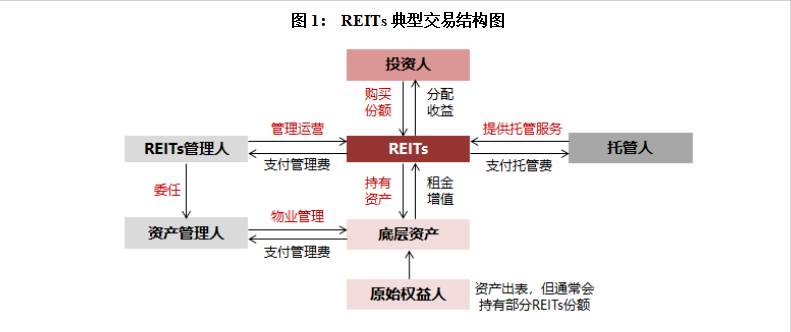

在典型的REITs交易结构中,REITs通过首次公开募集从投资人处筹集资金,购买并持有底层资产(不动产),之后REITs将底层资产的收入(主要是租金收入和资产增值)作为收益分配给投资人。

REITs的底层资产需要满足两项基本条件:(1)必须是产权清晰完整的实体资产,不存在经济或法律纠纷和他项权利设定;(2)必须能够产生稳定的经营现金流,例如各类商业物业/租赁性住房等产生的租金、各类基础设施产生的运营收入等,从而使得REITs能够有收益并持续派息。

二、分类

经过半个多世纪的发展,REITs 出现了多种组织形式:按照投资性质可分为权益型、抵押型,按照组织形式可分为公司型与信托型,按照产品属性可分为融资型和投资型,按照发行方式可分为公募型和私募型。

其中,权益型与抵押型是最主要的划分方式。

权益型REITs通过收购并经营收益型不动产(如商场、写字楼等),同时提供物业管理服务来运营,其收益主要来自租金收入和不动产增值部分。

抵押型 REITs则直接向不动产所有者或开发商提供抵押信贷,或者通过购买抵押贷款支持证券(MBS)的方式向不动产所有者提供融资,其收益来源主要为贷款利息。

三、发展

1、国外REITs发展背景

REITs的发展并非一蹴而就,是各国和地区的客观经济情况、投资者财富配置需求以及监管制度创新等因素综合作用的结果。

1)经济增长动力不足是REITs推出的契机

国际上REITs推出的时机多与经济、金融发展状况和不动产市场景气程度密切相关(见下图),绝大多数 REITs 都是在经济增长动力不足或者是金融危机冲击不动产市场的背景下推出的。

REITs在解决低谷期不动产融资问题方面具有天然优势:

一是持有期限较长,注重不动产的长期稳定回报,对短期价格波动敏感性较低;

二是以基金份额方式将不动产化整为零,有利于解决单一不动产规模大、透明度低、流动性差、不便于交易的难题;

三是可降低不动产投资的门槛,有利于吸引民间资本、海外资本等各类投资者参与不动产市场,增加市场活力。

2)政策支持是 REITs发展的助推器

REITs的发展离不开各地政策的支持。

以美国为例,其 REITs 的发展主要得益于税收制度改善和基于税收制度的金融创新,采取典型的税收优惠驱动型发展路径。

1960年,美国国会制定《不动产投资信托法案》,并修订《国内税收法典》,规定REITs只要符合股权结构、资产、收入、分配等相关条件,就具备享受税收优惠的资格,对投资者的分红部分可以免征所得税。1986年,美国国会通过《税收改革法案》,对房地产企业避税加以限制,REITs在税收优惠上的优势进一步显现。同时,政策允许REITs直接拥有和经营房地产,强调用权益资产代替抵押贷款资产,这为日后REITs的蓬勃发展奠定了坚实的制度基础。

事实上,其他国家和地区也通过一系列税收优惠政策,或在 REITs 主体端减免分红所得税(如日本和新加坡),或在投资者端减免所得税(如中国香港),来避免双重征税,从而大力推进REITs市场发展。

2、国内发展状况

我国的REITs市场起步较早,但总体上仍处于探索阶段。

早在2007 年,中国人民银行、证监会、银监会就分别成立 REITs专题研究小组,推进国内 REITs 市场建设。

2008年,国务院发布促进房地产市场健康发展的相关文件,明确提出开展 REITs试点。2015 年,住建部提出在住房租赁市场积极推进房地产投资信托基金试点。

自 2016 年以来,证监会多次就 REITs 制度征求市场机构的意见。经过近15 年的发展,国内 REITs 市场建设取得一定成效。

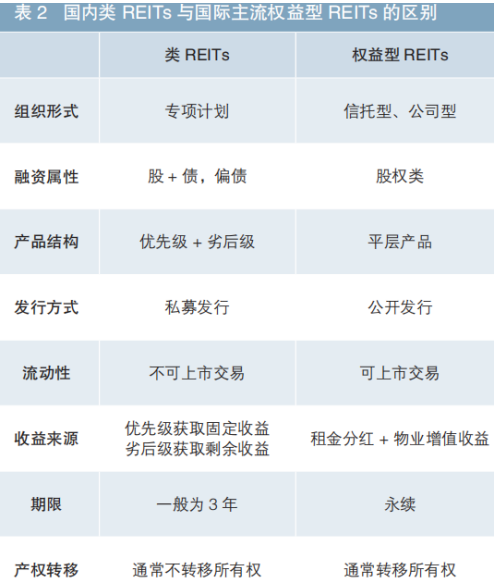

截至 2020 年 8 月末,国内已发行类 REITs 产品共 75 只,规模合计为 1518.99 亿元。从持有的资产类型来看,主要以购物中心、写字楼、零售门店、租赁住房地产类物业为主,其合计占比达到 84%。自2019年以来,基础设施类 REITs 发展速度较快,目前占比约为 8%。但目前我国的 REITs 实践以类 REITs 业务为主。在具体操作上,主要是在资产证券化业务框架下,基于具有稳定现金流的不动产构建资产支持证券(ABS),并以私募基金作为持有项目公司权益的载体,发起设立类 REITs。在产品结构设计上,以“股 + 债”模式为主,往往会设立优先级和劣后级,其中优先级由银行认购,获取固定利息,具有保本、保收益的属性;劣后级通常由发起人自行认购,实质是为产品增信,降低融资成本。这种模式与国际主流 REITs 模式存在本质区别(见下图)。

四、特点及优势

1、投资方向主要为不动产

国际成熟市场一般对REITs的投资比例都有明确规定,要求大部分资金要投资于不动产、抵押贷款或其他 REITs相关产品,如美国要求资金投资比例在 75% 以上,日本要求资金投资比例在50%以上,新加坡要求资金投资比例在 70% 以上。同时,基金的主要收入来源也必须与不动产相关,如美国要求 REITs 在每个税务年度至少有 75% 的业务收入来自房地产租金、房屋抵押贷款利息、房地产以及住房抵押贷款的处置收益等。

2、强制按期分红

国际成熟市场要求每年必须将REITs投资收益的大部分以分红形式派发给投资者。美国、日本和新加坡均规定一般性收入的分红比例通常不低于 90%,否则将不能享受税收优惠政策,甚至会受到相应的处罚。澳大利亚、加拿大等则对REITs 投资收益中的不分红部分按照最高税率进行征税,以倒逼REITs向投资者进行分红。

3、享受减免税优惠

国际成熟市场多数对 REITs实行税收中性原则,对基于不动产长期、稳定现金流所产生的一般性收入,在 REITs层面或者投资者层面进行所得税免除,以避免投资者被双重征税。

REITs于20世纪60年代在美国诞生,90年代中后期在全球范围内大规模发展,目前已成为国际金融市场的重要投资产品之一。REITs是指通过发行收益凭证汇集投资者的资金,由专门的机构经营管理,以多元化方式投资不动产项目,在有效降低风险的同时,将产生的收入以派息方式分配给投资者,使投资者获取长期稳定的投资收益。