个人养老金账户是什么意思 ?怎么抵税?怎么选产品才能不亏钱?

去年11月,人社部等部门联合发布《个人养老金实施办法》,到目前实施了一年了,网上抄的热热闹闹。

不过很多人说还没搞懂,个人养老金是啥?适合我吗?怎么抵税?怎么选产品才能不亏钱?今天就一篇文章讲清楚,欢迎点赞收藏再看完。

01 个人养老金账户是啥?

简单来说,就是在我国人口老龄化造成养老负担加大,社会养老基金快要支撑不住的大背景下,国家通过税收优惠的方式,在喊话我们,给自己多储备一些养老金。

还是有点懵对吧?看看这张个税专项附加扣除的介绍,123456的婴幼儿照护、子女教育、继续教育、房租房贷、赡养老人,是不是都很熟悉?每年年初咱们个税汇算的时候大家都有在申报吧?

现在多了7和8,今天咱们说的这个就是8——个人养老金。每年最高交1万2,今年交了,等明年4-6月份个税汇算的时候就能申请抵税了。

02它适合谁?怎么抵税?

大家可以结合一下自己的收入,或者直接看看个税APP里边去年的应纳税所得额是多少,看看能对应到那一档上,那这档后边的”每年退税“金额就是你交了这1万2后,能省下的税。

如果拿不准或者不会算的话可以私信我,我教你怎么看。

比如你的应纳税所得额在第三档14.4-30万这个区间,那你交的这1万2就能退回来2400元,收益率20%。

03怎么选产品才能不亏钱?

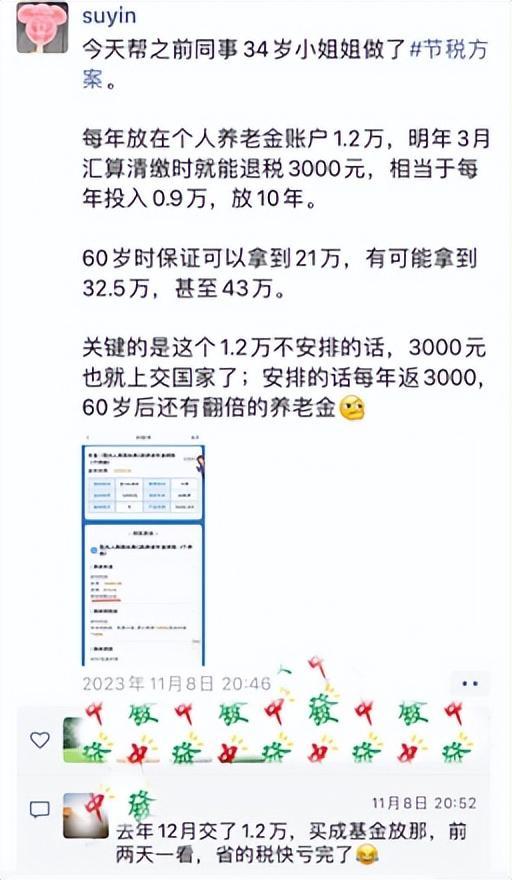

我前几天发了个朋友圈说帮前同事小姐姐做了个人养老金的节税方案,有个朋友就留言说他去年买的养老账户基金竟然开始赔钱了。

其实去年开了个人养老金账户的人,99%都是亏的。因为大部分人用个人养老金账户里面的钱买了基金产品。

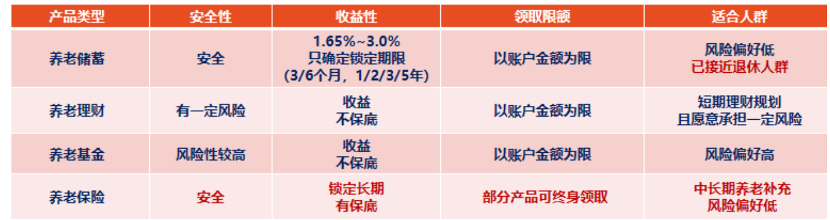

大家开户、存钱、抵税一系列动作结束之后,都会想,这钱放在个人养老金账户里边放着也是放着,要不买点理财产品赚点收益吧,正好个人养老金账户里边也提供了【FOF基金】【银行理财】【定期存款】【养老保险】四种理财产品,供大家选择。

而这四类产品安全性、收益性和适合人群都不一样,各有各的点,不了解就瞎买的话,那可不就得亏吗,还是你自己选的,亏哭了都没地儿评理。

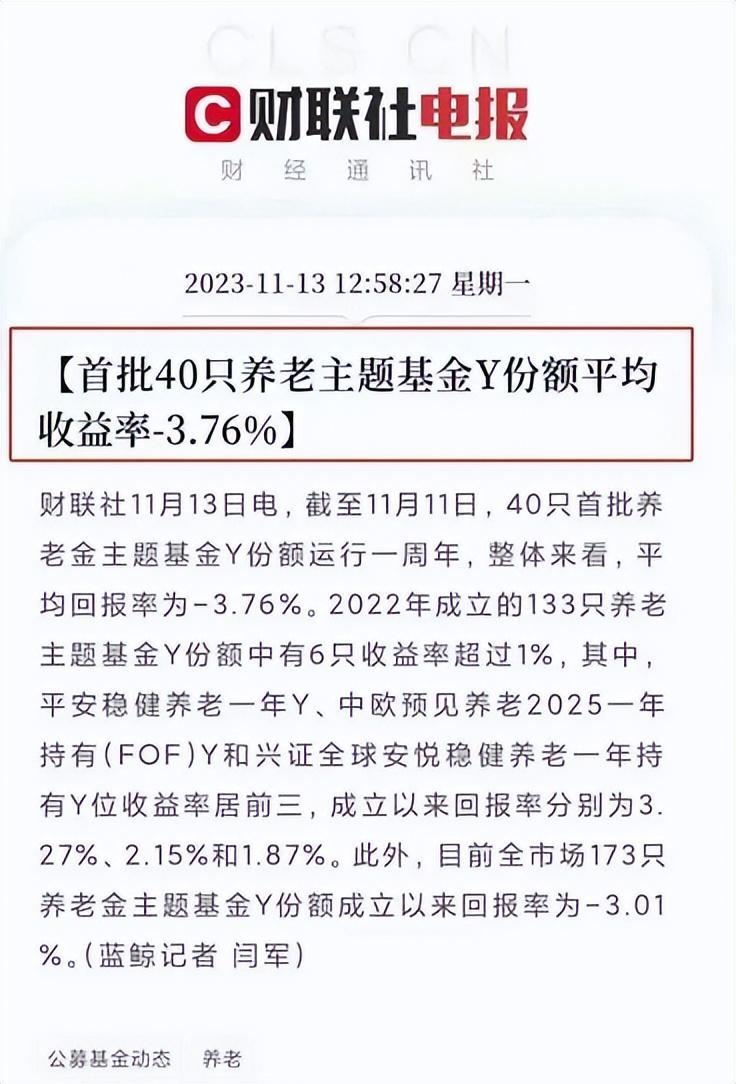

(1)FOF基金类:这个不用多说大家应该也都清楚,特征是高风险、高收益。过去一年国内证券市场表现不佳,拖累了基金类产品的表现。我们看两组数据对这一年的养老基金做个小总结:

第一个图根据上周财联报消息,首批运行一年的40只养老基金产品平均收益是-3.76%;

第二个是我今天在招商银行app截的图,养老基金产品看上去一大片绿油油的。

(2)银行理财产品:不仅不保收益,还不保本,这几年银行理财亏钱的新闻到处都是,你哪里来的勇气敢下手?

(3)定期存款:保本,但随着国家银行利率的不断下调,利息大概率会继续下降。

(4)保险类产品:大家看到的产品披露信息少,一般人搞不清收益到底怎么样。

这些信息差造成了很多去年开通了个人养老金账户的人目前都是亏钱的状态,不能怪别人,只怪自己了解太少、下手太早,如果早点刷到我,也许就没这些问题了。

首先,作为养老规划师,我要向大家强烈推荐个人养老金账户,利用好这个国家给的福利,做好抵税,每年节省几千块,十年就是几万块;

另外,个人养老金账户里边的钱,大家也别去瞎买了,跟着我的思路去选择收益确定,信息及资料披露全面的产品还能给咱们未来养老多一些补充,在抵税之外再获得一份收益。

比如:这款阳光保险的阳光寿C款养老年金,可以直接用个人养老金账户里边的钱支付保费,收益也很不错。

举个例子张小姐35岁,年收入30万。每年交费12000元购买了阳光c养老年金,交费10年,总保费存入12万。

根据上面这个节税表格对应来看,张小姐的收入在次年汇算清缴时抵扣2400元,未来10年合计节税2.4万,这么算下来实际总投入保费9.6万元。

按照约定60岁开始领取养老金,年领取9982元,保证领取20年,相当于9.6万投入,保证收益19.96万元,是投入的2.1倍。

领取保证的20年养老金后,继续活多久领多久。到85岁的时候可领取259522元,相当于累计税优后保费的2.7倍;到95岁的时候总共可领取359338万元,相当于3.7倍。

这个收益在市场已经算是Top级别的了。而且收入越高,节税越多,养老金领取折合的收益率也越高。

其实国家推行个人养老账户,是推动咱们个人养老的第一步。个养账户中的资金,购买阳光寿C款养老年金,是节税收益兼顾的选择。

如果你拿不准怎么开户?或许需要帮忙算一下怎么节税?产品收益如何?都可以留言个人养老金或者直接私信我。

最后要说的是:真要考虑以后的养老实际领取金额,只有社保养老金,外加个养产品,是不够的,还需我们做其他储备